在線客服

導讀:盈科外服|馬來西亞現金貸牌照相關政策解讀1、馬來西亞現金貸款業務市場介紹MarketIntroduction據估計,全世界有20億處于工作年齡的成年人在正規金融機構沒有賬戶,或者是缺乏進入金融市場獲得貸款的機會----這也是東..

盈科外服|馬來西亞現金貸牌照相關政策解讀

1、馬來西亞現金貸款業務

市場介紹

Market Introduction

據估計 ,全世界有 20 億處于工作年齡的成年人在正規金融機構沒有賬戶,或者是缺乏進入金融市場獲得貸款的機會----這也是東盟國家低收入者的一個共同特點。這些人被排除在銀行和其他金融體系之外,很難通過這些金融機構的評估來獲取貸款,因此民間的借貸業務在促進私營部門增長和正規金融體系無法企及的社會生計方面發揮了重要作用。該行業幾乎存在于所有國家,并對一個國家的宏觀和社會經濟指標產生重大的積極影響 ,因此放貸業務與其他小額供資產品同等重要,并不能完全從社會的金融系統中消除,而只會伴隨著社會的發展、技術的進步而協同前進。

馬來西亞的民間借貸業務早已存在,根據1951年《貨幣借貸法》的規定,借貸業務被定義為“由有執照的放債人以利息為條件,在有或沒有擔保的情況下向借款人提供資金的行為”;與此相反, 高利貸是指“以超過法律批準的利率和使用恐嚇武力威脅以獲得還款為前提,而提供貨幣作為貸款的非法活動”。

為了保護借款人的利益, 防止高利貸活動,馬來西亞政府修訂了2003年《現金貸款業務法案》,對放貸人的貸款利率上限、運營要求及現金貸款業務執照申請和維護等方面變得較為嚴格。目前的政策并沒有像新加坡和澳大利亞那樣,將貸款利率確定為由資金供求的市場力量決定浮動利率,用于配合不同借貸者的風險等級。但是馬來西亞政府也在重新審核和制定該領域的監管法規和政策,希望未來可以多借鑒成熟國家的操作方式,畢竟現有的民間借貸服務提供者也是馬來西亞金融體系中不可或缺的力量。

2、馬來西亞未來市場機會

Future Market Opportunities

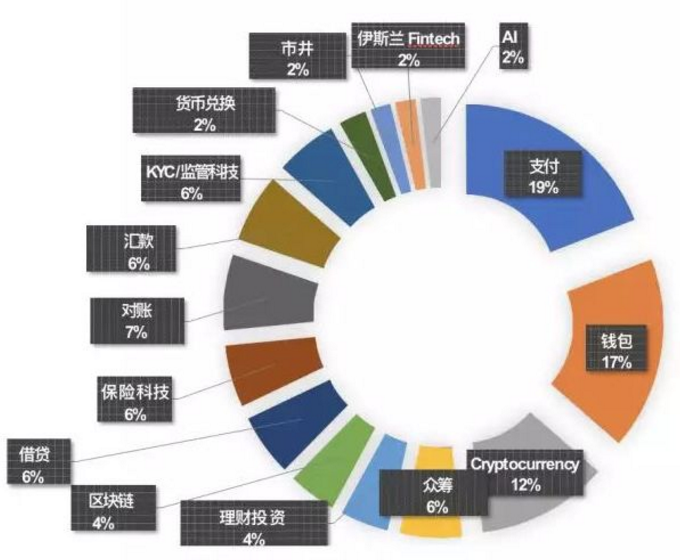

健康的經濟基本面、互聯網智能手機的高滲透率以及金融科技初創公司數量不斷增加,在這些共同因素的作用下,馬來西亞的金融科技行業正步入高速增長期,同時政府已經展開懷抱并制定政策來鼓勵企業向工業4.0 (Industry 4.0)轉型,包括大數據分析、自主機器人、仿真、物聯網、網絡安全、系統集成、云計算、和人工智能等領域。但是在這些蓬勃發展的領域外,馬來西亞的民間借貸領域遵循的還是較為傳統的方式與政策,借貸市場目前在金融科技市場中占比6%,相比于中國目前13%的市場占比仍然有很強的市場增長潛力,同時隨著電商行業和消費的發展,人們的借貸需求也將進一步擴大。可以預期,2019年,馬來西亞的借貸市場將迎來新的發展。

3、馬來西亞《2003現金貸款業務法案》主要規定

Main Provisions

放貸人在經營任何放貸業務之前必須獲得有效的執照;

執照的有效期為兩年,須在到期前60天內向KPKT申請更新執照,該部門將審查續約申請,以確保放貸人真正有資格并且沒有任何不當行為;

無抵押的貸款年利率最高為18%,有抵押的貸款年利率最高為12%;

放貸人和貸款人需要簽訂書面貸款協議,持牌放貸人不得聘請收債人,如遇違約者,則需啟動法律程序;

現金貸款業務經營者須要將該現金貸款業務執照陳列在公司經營地明顯的地方。

4、現金貸款業務

公司注冊要求

Company Registration Requirements

公司要求 須于馬來西亞注冊成立的公司

實繳資本要求 公司實繳注冊資本為200萬馬幣

本地股東要求 無—現金貸公司可以100%外資控股

當地董事要求 馬來西亞規定公司必須有一名馬來西亞籍當地董事

公司注冊地址及當地秘書服務 馬來西亞規定公司注冊須有注冊地址和公司秘書

現金貸款執照申請要求 1、執照申請者須遵守《法案》下的規定(如下);2、提交執照申請資料,并確保文件的真實性。

5、不允許申請現金貸款

執照的申請人

Applicants who are not allowed to apply

根據《法案》,下述申請者將無法取得執照:

1) 犯有欺詐罪或者不誠實;

2) 被判定犯有《刑法》第16章或第17章規定的罪行;

3) 是一個未解除破產的破產人;

4) 由于因刑事評估項下的罪行而被定罪,被判處罰款超過 10, 000 馬幣或監禁 (低于1萬馬幣的罰款和監禁除外);

5) 以前的現金貸業務已經被法院解散或結束;

6) 執照被撤銷;

7) 個性有缺陷并且有相關證據支持;

8) 不適合取得現金貸牌照并且有相關證據支持。